시장, 완전히 달라집니다!

저출산 대책·연금 세제 완화·5세대 실손보험 도입까지 한눈에 정리 👀

보험료는 오르고, 보장은 바뀌고, 혜택은 늘어납니다. 지금이 점검의 타이밍입니다.

2026년 달라지는 보험 제도 완전정리

2026년, 보험 시장

📅 2026년, 보험 시장이 크게 바뀌는 이유

2026년은 보험 정책이 전면 개편되는 전환의 해입니다.

정부는 저출산 대응과 노후 자산 안정, 그리고 소비자 권익 보호를 위해

다양한 제도적 변화와 세제 개선을 예고했어요.

보험 시장이 크게 바뀌는 이유

👶 1️⃣ 저출산 극복을 위한 3종 지원 세트

2026년 4월부터 출산·육아 가정을 위한 보험 혜택이 강화됩니다.

|

제도

|

주요 내용

|

|

어린이보험 할인제도

|

출산 1년 이내 또는 육아휴직 중이면 최소 1년간 보험료 할인

|

|

보장성 보험 납입 유예

|

경제적 사정에 따라 보험료 납입을 최대 1년간 미룰 수 있음

|

|

보험계약대출 이자 유예

|

출산·육아휴직 중 계약자는 1년간 이자 상환 유예 가능

|

🍼 핵심 포인트:

“출산 직후 보험료 부담을 줄이고, 보장은 유지할 수 있는 구조”입니다.

육아 중 해지 없이 계약을 유지할 수 있는 제도적 안전망이 강화됐어요.

저출산 극복을 위한 3종 지원 세트

※상기 내용은 보험설계사 개인의 의견이며, 계약체결에 따른 이익 또는 손실은 보험계약자 등에게 귀속됩니다.

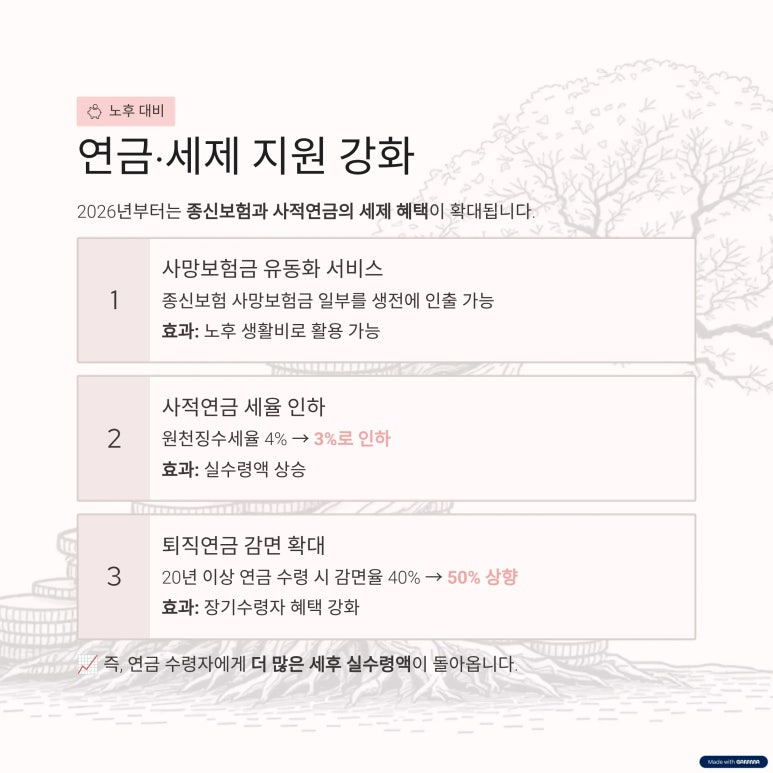

💰 2️⃣ 노후 대비·세제 지원 강화

2026년부터는 종신보험과 사적연금의 세제 혜택이 확대됩니다.

|

항목

|

개편 내용

|

효과

|

|

사망보험금 유동화 서비스

|

종신보험 사망보험금 일부를 생전에 인출 가능

|

노후 생활비로 활용 가능

|

|

사적연금 세율 인하

|

원천징수세율 4% → 3%로 인하

|

실수령액 상승

|

|

퇴직연금 감면 확대

|

20년 이상 연금 수령 시 감면율 40% → 50% 상향

|

장기수령자 혜택 강화

|

📈 즉, 연금 수령자에게 더 많은 세후 실수령액이 돌아옵니다.

노후 대비·세제 지원 강화

※상기 내용은 보험설계사 개인의 의견이며, 계약체결에 따른 이익 또는 손실은 보험계약자 등에게 귀속됩니다.

⚡️ 3️⃣ 생활 안전과 소비자 편익 강화

|

제도

|

개편 내용

|

|

전기차 충전시설 배상책임보험 의무화

|

화재·폭발 대비용, 미가입 시 과태료 부과

|

|

단순 민원 처리 간소화

|

보험협회 직접 처리로 처리속도 향상

|

|

간단보험대리점 판매범위 확대

|

손보 중심 → 생보·제3보험까지 확대

|

💡 보험 접근성과 편의성이 모두 개선되는 방향입니다.

생활 안전과 소비자 편익 강화

※상기 내용은 보험설계사 개인의 의견이며, 계약체결에 따른 이익 또는 손실은 보험계약자 등에게 귀속됩니다.

💊 4️⃣ 5세대 실손보험 도입 (2026년 1~2월 출시)

이제 가장 중요한 변화입니다.

2026년 새롭게 도입되는 5세대 실손보험은 기존과 완전히 다릅니다.

|

구분

|

4세대 실손

|

5세대 실손

|

|

보장 구조

|

급여+비급여 통합

|

중증질환 강화 / 비중증 축소

|

|

비급여 한도

|

연 5,000만원

|

연 1,000만원으로 축소

|

|

자기부담률

|

30%

|

50% 이상

|

|

평균 보험료 변화

|

유지

|

평균 7.8% 인상

|

|

출시 시기

|

2021.7~

|

2026년 상반기 예정

|

⚠️ 핵심 변화 요약

- 도수치료·영양주사 등 비중증 비급여 항목 축소

- 암·심장·뇌질환 등 중증질환 보장 강화

- 병원 이용량에 따른 차등제 확대 (많이 쓰면 더 내고, 적게 쓰면 할인)

5세대 실손보험 도입

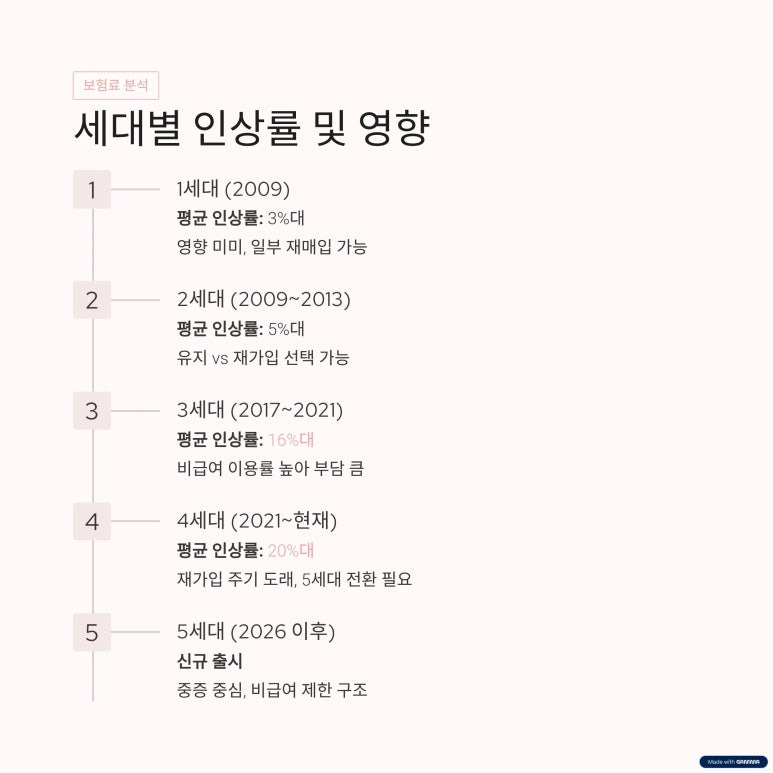

💸 5️⃣ 보험료 인상률 및 세대별 영향

|

세대

|

주요 가입 시기

|

평균 인상률

|

특징

|

|

1세대

|

~2009

|

3%대

|

영향 미미, 일부 재매입 가능

|

|

2세대

|

2009~2013

|

5%대

|

유지 vs 재가입 선택 가능

|

|

3세대

|

2017~2021

|

16%대

|

비급여 이용률 높아 부담 큼

|

|

4세대

|

2021~현재

|

20%대

|

재가입 주기 도래, 5세대 전환 필요

|

|

5세대

|

2026 이후

|

신규 출시

|

중증 중심, 비급여 제한 구조

|

보험료 인상률 및 세대별 영향

🧮 6️⃣ 병원 이용 패턴별 보험료 시뮬레이션

|

병원 이용 빈도

|

자기부담금

|

연 보험료

|

연 총비용(예상)

|

|

월 1회

|

연 60만원

|

약 100만원

|

160만원

|

|

월 5회

|

연 300만원

|

약 180만원

|

480만원

|

📊 저빈도 이용자 → 5세대 전환 시 보험료 절감

📊 고빈도 이용자 → 비급여 축소로 총 비용 급등

병원 이용 패턴별 보험료 시뮬레이션

🔄 7️⃣ 세대별 대응 전략 정리

|

세대

|

대응 전략

|

|

1·2세대

|

재매입 제도 활용 검토 (과거 조건으로 재가입 가능)

|

|

3세대

|

비급여 이용 많다면 유지, 적다면 5세대로 전환

|

|

4세대

|

재가입 시기 도래 → 5세대 전환 시 보험료 절감 가능

|

|

5세대 신규

|

중증질환 보장 위주, 저빈도 진료자에게 유리

|

세대별 대응 전략 정리

💬 보험파트너’s 인사이트

2026년은 보험시장의 균형 조정기입니다.

보험료는 다소 오르지만, 실질 혜택은 “필요한 곳에 집중”하는 방향으로 개편됩니다.

✅ 저출산 정책 강화 → 가족 단위 보장 확대

✅ 연금·퇴직 세제 완화 → 장기 유지자 실질 수령액 증가

✅ 5세대 실손 도입 → 의료 이용 패턴에 따른 맞춤화

📌 결론:

보험료 인상보다 중요한 건 **‘내 생활패턴에 맞는 보장 구조 선택’**입니다.

불필요한 비급여 중심 보험은 줄이고,

꼭 필요한 중증·연금·가족 보장 중심으로 리모델링하세요.

보험파트너’s 인사이트

안내사항

'보험의모든것' 카테고리의 다른 글

| "검진 전 필수 체크!" 💉용종 제거도 즉시 보장되는 질병수술비 1-5종 보험 비교 (0) | 2026.01.20 |

|---|---|

| "계단 오르기가 무서운 부모님께" 🦴2026 무릎 인공관절 수술비 보험 TOP 3 실속 비교 리포트 (0) | 2026.01.19 |

| "매월 150만원, 부모님 간병비 걱정 덜어보세요" 💡2026 복합재가급여보험 A·B·C사 최신 비교 분석 (1) | 2026.01.16 |

| "갱신인 줄 알았는데 보장이 바뀐다고?" 🚨2026년 실손보험 재가입 이슈 및 5세대 실손 완벽 가이드 (0) | 2026.01.15 |

| "우리 아이 보험, 태아 때 그대로인가요?" 👶2026 어린이보험 비교 & 갈아타기 리모델링 전략 (0) | 2026.01.14 |